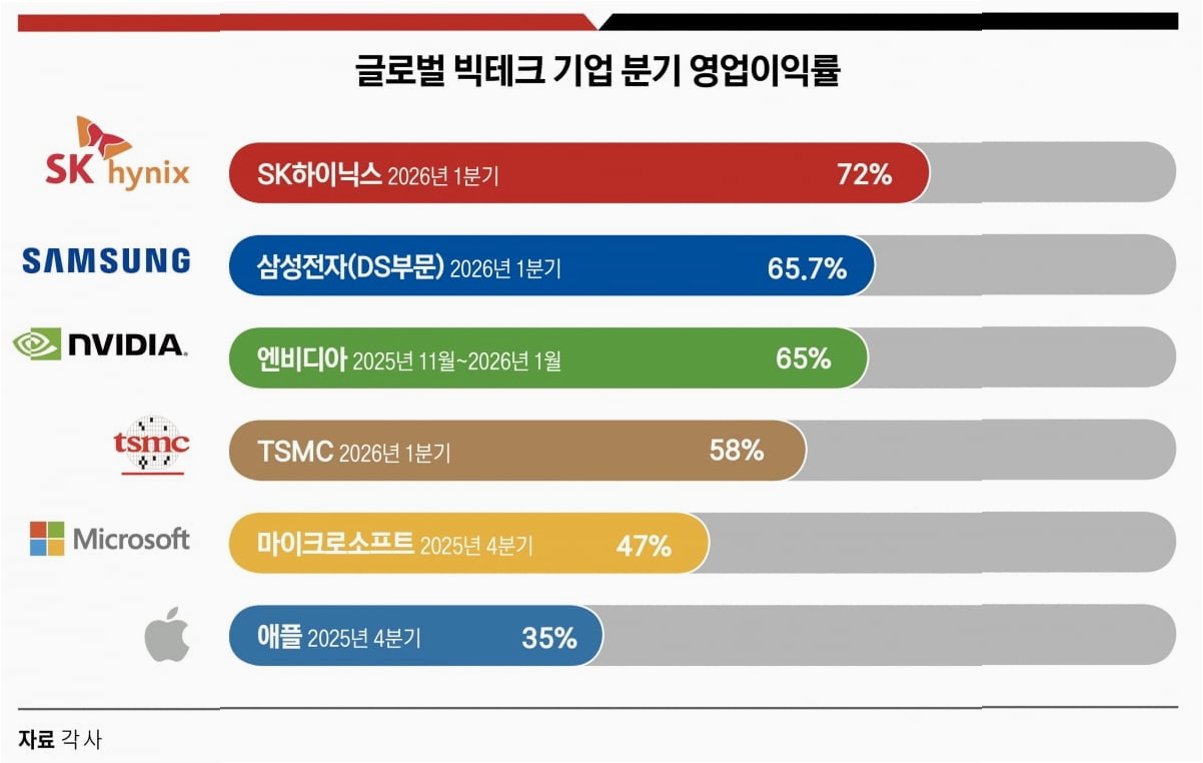

낸드 가격 하락 전망과 주가 조정 분석최근 글로벌 메모리 반도체 업종의 주가 하락은 낸드 가격 하락 전망 때문이라는 분석이 나왔습니다. 미래에셋증권은 주가 조정으로 하락 요인이 충분히 소화되었다고 판단했습니다. 따라서 현재가 저점 매수하기 좋은 구간이라고 짚었습니다. 투자 전략 및 목표 주가 제시미래에셋증권은 반도체 업종의 주가가 고점 대비 약 30% 조정받았다고 분석했습니다. 낸드 가격 하락 가능성이 주가에 미치는 영향이 상당히 해소되었다고 판단했습니다. 이러한 분석을 바탕으로 삼성전자와 SK하이닉스에 대한 목표 주가를 각각 55만원, 420만원으로 유지하며 저점 비중 확대가 유효한 구간이라고 제시했습니다. D램 가격 상승 전망 및 빅테크 투자 포인트반면, D램 가격은 내년 연말까지 상승이 ..