가계 빚 2천조 육박: '영끌'과 '빚투'의 위험한 질주

사상 최고치 경신, 2천조 원 육박하는 가계 빚

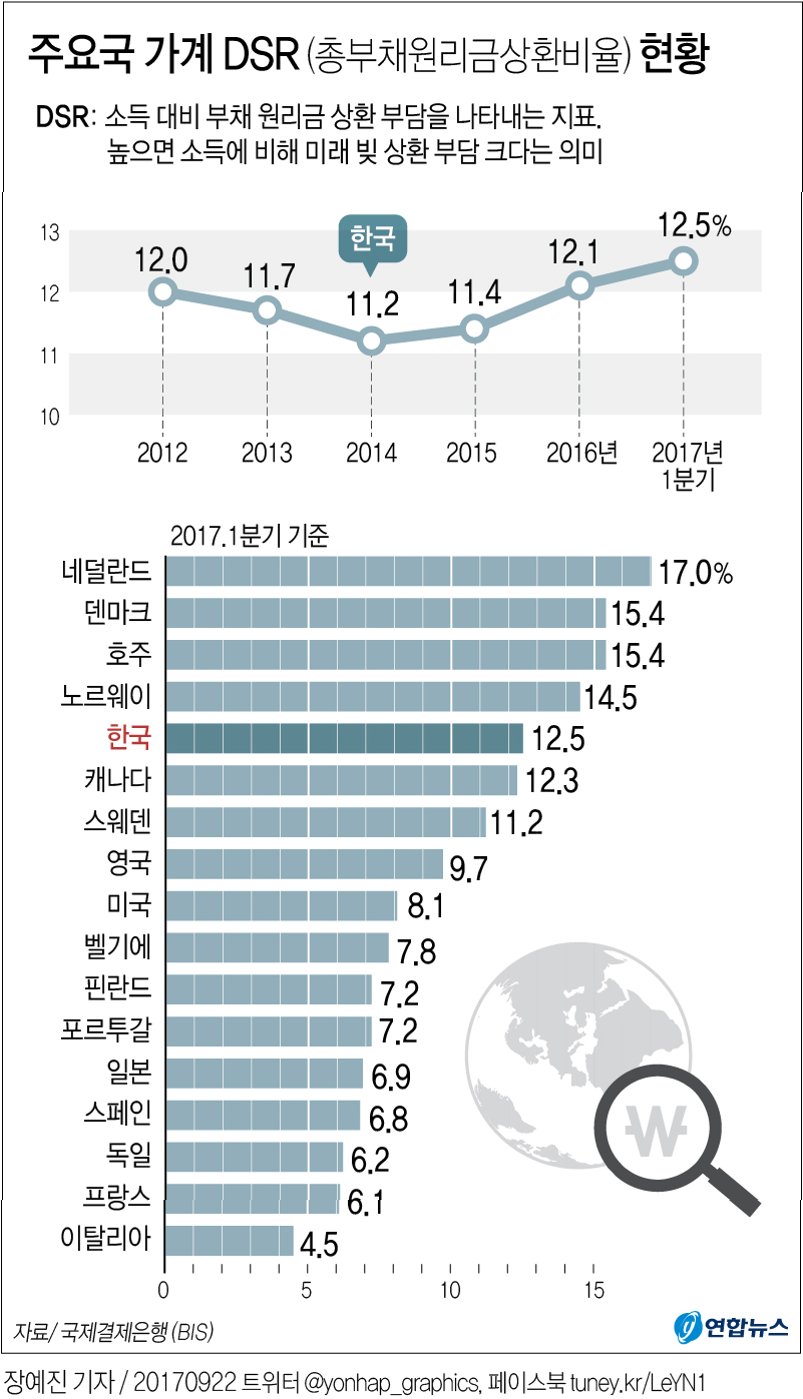

한국은행의 '2026년 1분기 가계신용' 통계에 따르면, 올해 1분기 가계 신용 잔액이 1,993조 1천억 원을 기록하며 사상 최고치를 경신했습니다. 이는 지난 분기 대비 14조 원 증가한 수치로, 한국은행이 통계를 집계하기 시작한 2002년 이후 가장 높은 기록입니다. 이러한 가계 부채 증가는 부동산 '영끌' 현상과 주식 시장 투자 열풍 속 '빚투' 수요 증가가 복합적으로 작용한 결과로 분석됩니다.

비은행권으로 쏠리는 대출 수요

특히 눈에 띄는 점은 대출 규제가 집중된 시중은행의 대출 잔액이 2천억 원 감소한 반면, 저축은행, 신협 등 비은행권의 대출 잔액이 8조 2천억 원 증가했다는 것입니다. 이는 은행권 대출 규제가 강화되자 상대적으로 문턱이 낮은 비은행권으로 대출 수요가 이동했음을 시사합니다. 또한, 보험사와 증권사 등의 대출 잔액도 5조 원 가까이 늘어난 것으로 나타났습니다.

'빚투' 열풍과 금융 당국의 경고

최근 증시 호황에 힘입어 증권사에서 빚을 내 투자하는 '빚투' 수요가 급증했습니다. 기타금융중개회사의 증가 폭이 4조 8천억 원으로 가장 컸는데, 이는 '빚투' 열풍을 방증합니다. 이에 이찬진 금융감독원장은 금융사의 '빚투' 및 레버리지 투자를 부추기는 행위에 대해 경각심을 갖고 대응할 것을 주문했습니다.

금리 인상 우려와 금융 시장의 불안정성

사상 최고치를 기록한 가계 빚은 대출 금리 인상 조짐과 맞물려 우려를 낳고 있습니다. 미국 국채 금리 급등에 따라 국내 국고채 및 금융채 금리도 상승했으며, 이는 주택담보대출 금리에 즉각 반영되기 시작했습니다. 금리 인상은 '영끌족'의 이자 상환 부담을 가중시키고, '빚투족'의 경우 증시 변동성 확대에 따른 연체율 상승으로 이어질 수 있습니다. 기준 금리 상승은 금융 시장 전체를 흔들 수 있는 만큼 철저한 위험 관리가 요구됩니다.

가계 빚 2천조 시대, 위험 신호에 주목해야 할 때

가계 빚이 사상 최고치를 경신하며 2천조 원에 육박하고 있습니다. 부동산 '영끌'과 '빚투' 열풍이 비은행권 대출 증가를 견인하며 금융 시장의 불안정성을 키우고 있습니다. 금리 인상 가능성과 맞물려 가계의 이자 상환 부담 증가는 물론, 금융 시장 전반의 위험 관리 필요성이 대두되고 있습니다.

가계 빚 증가, 무엇이 걱정되시나요?

Q.가계 빚이 늘어나는 주된 이유는 무엇인가요?

A.부동산 시장 과열로 인한 '영끌' 현상과 주식 시장 호황에 따른 '빚투' 수요 증가가 주요 원인으로 분석됩니다. 또한, 은행권 대출 규제 강화로 인해 비은행권으로 대출 수요가 이동한 것도 영향을 미쳤습니다.

Q.금리 인상이 가계 빚에 어떤 영향을 미치나요?

A.금리 인상은 가계의 이자 상환 부담을 직접적으로 증가시킵니다. 특히 변동 금리 대출 비중이 높은 경우 부담이 커지며, '빚투'의 경우 투자 손실과 함께 이자 부담이 가중될 수 있습니다.

Q.가계 빚 증가에 대한 금융 당국의 대응은 무엇인가요?

A.금융 당국은 금융사의 '빚투' 및 레버리지 투자를 부추기는 행위에 대해 경각심을 갖고 대응하도록 주문하고 있으며, 금융 시장 전반의 위험 관리를 강화할 필요성을 강조하고 있습니다.