착시 현상 주의보! 삼성전자·SK하이닉스 제외 시 코스피 PER 19배, 숨겨진 고평가 진실

역대급 실적장의 이면: 반도체 쏠림과 더블카운팅의 함정

국내 증시가 '역대급 실적장' 기대를 모으고 있지만, 반도체 종목 쏠림과 이익 중복 계산(더블카운팅) 구조로 인해 코스피 저평가 매력이 과대 포장되었을 수 있다는 분석이 나왔습니다. SK증권에 따르면 올해와 내년 코스피 영업이익 추정치가 상향 조정되었고, 특히 삼성전자는 1분기 잠정 실적 발표를 앞두고 시장의 기대가 높습니다. 하지만 이러한 수치 뒤에 숨겨진 구조적 왜곡을 간과해서는 안 됩니다.

더블카운팅: 이익을 두 번 세는 구조의 진실

더블카운팅은 자회사가 올린 이익이 자회사 실적과 지주사·투자회사의 실적에 이중으로 반영되는 구조를 말합니다. 신한투자증권 분석에 따르면, 코스피 2026년 예상 순이익 약 491조원 중 약 12%인 59조원이 더블카운팅으로 추정됩니다. 이는 표면적인 사상 최대 이익 수치 중 상당 부분이 실제보다 부풀려졌을 가능성을 시사합니다.

삼성전자·SK하이닉스 제외 시 드러나는 코스피의 실질 PER

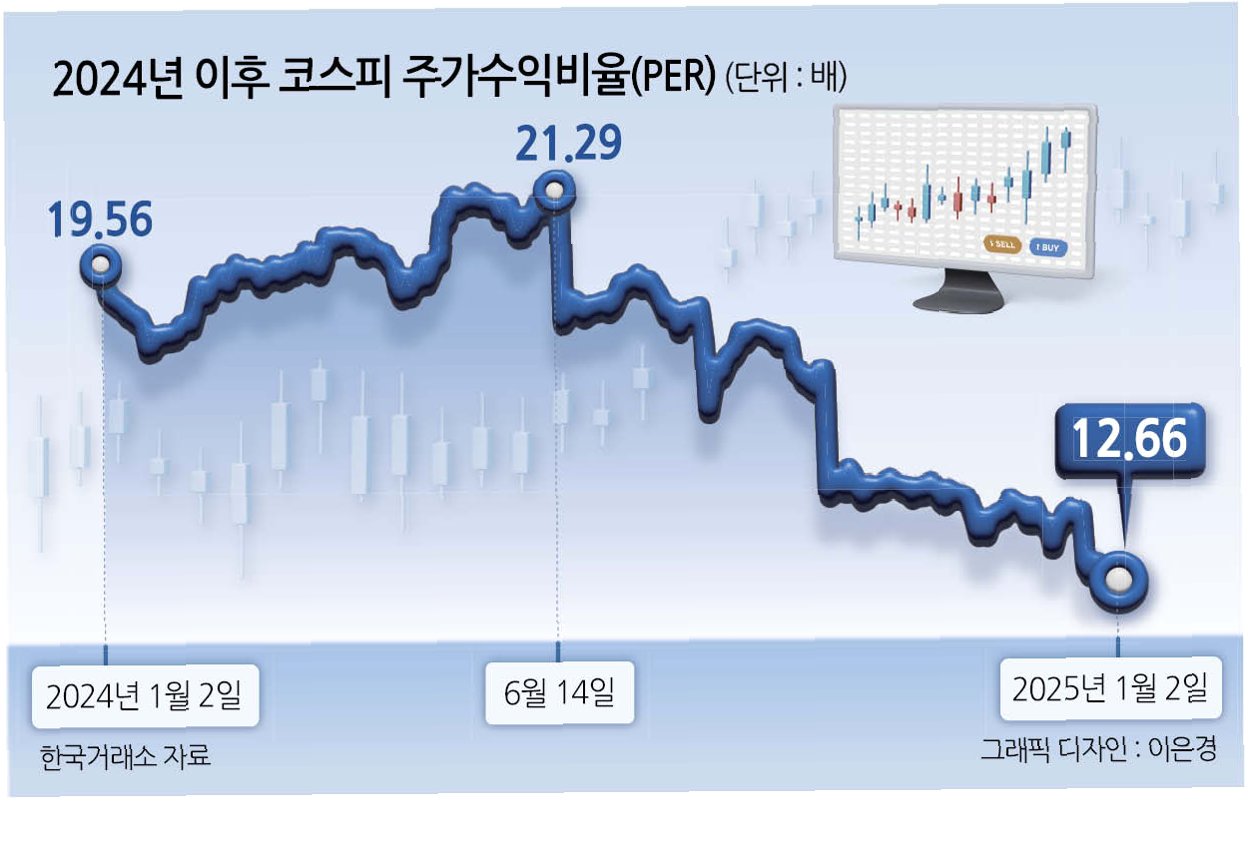

올해 코스피 예상 순이익 중 삼성전자와 SK하이닉스가 차지하는 비중은 약 298조원으로, 이를 제외한 나머지 상장사들의 순이익은 134조원에 불과합니다. 표면적으로 코스피 PER은 8.8배 수준이지만, 두 반도체 종목을 제외하면 PER은 13배대로 상승합니다. 여기에 더블카운팅으로 인한 이익을 제거한 '실질 이익' 기준으로 계산하면 PER은 19배 안팎까지 치솟는다는 분석이 제기됩니다.

고평가 구간 진입 가능성: 업종별 밸류에이션 재점검 필요

업계 관계자는 반도체 두 종목과 더블카운팅 이익을 제외하면 유럽 증시와의 격차가 크지 않으며, 일부 업종은 오히려 20배 이상의 고평가 구간에 진입해 있다고 평가했습니다. 특히 상사, 자본재, 지주사 업종은 지분법 이익 비중이 높아 더블카운팅 의존도가 크며, 이들 업종의 PER은 20~40배까지 뛰어오를 수 있다는 전망이 나옵니다.

숨겨진 숫자를 읽어라: 보수적 접근이 필요한 시점

정부의 자본시장 제도 개선 노력에도 불구하고, 현재로서는 더블카운팅과 반도체 이익 쏠림을 감안한 보수적인 투자 접근이 필요합니다. 유가와 지정학적 리스크 등 실적 하향 변수까지 고려하여 이면의 숫자를 면밀히 들여다봐야 할 때입니다.

더 궁금하실 만한 점들

Q.더블카운팅이란 정확히 무엇인가요?

A.자회사의 이익이 모회사 또는 지주회사의 실적에 이중으로 반영되는 회계상의 구조를 의미합니다.

Q.삼성전자와 SK하이닉스를 제외하면 코스피 PER이 왜 높아지나요?

A.두 종목이 코스피 전체 순이익에서 차지하는 비중이 매우 크기 때문에, 이들을 제외하면 나머지 기업들의 실질적인 저평가 매력이 줄어들기 때문입니다.

Q.어떤 업종이 더블카운팅에 취약한가요?

A.지분법 이익 비중이 높은 상사, 자본재, 지주사 업종 등이 더블카운팅에 따른 이익 왜곡 가능성이 높습니다.